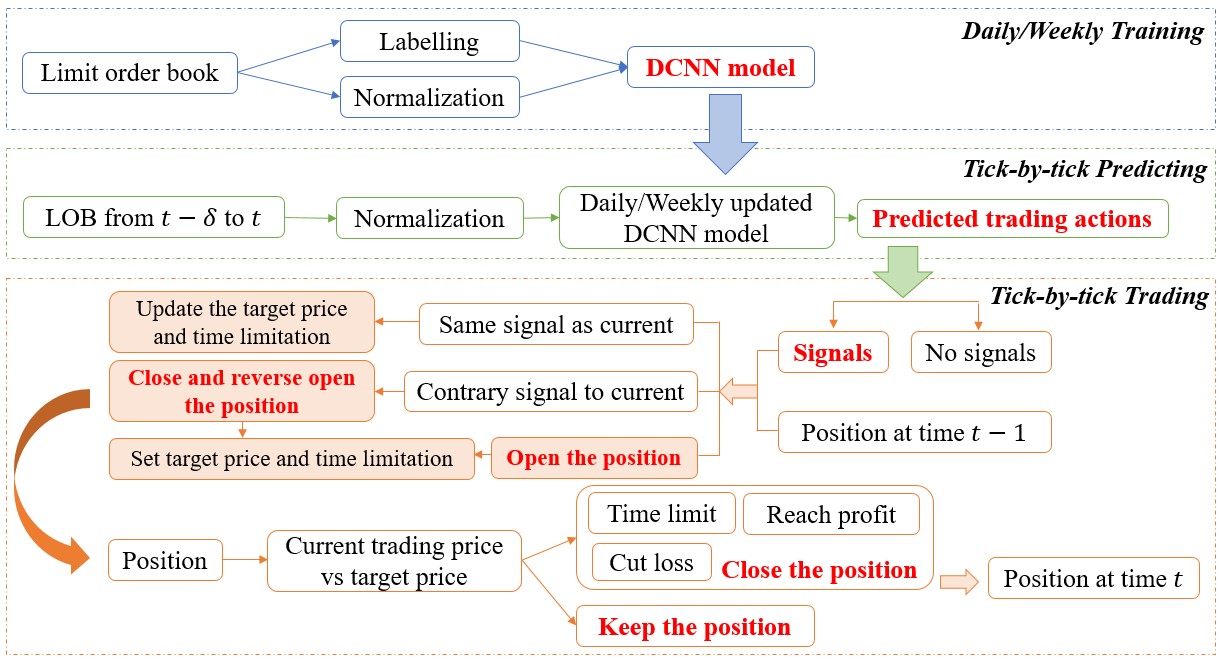

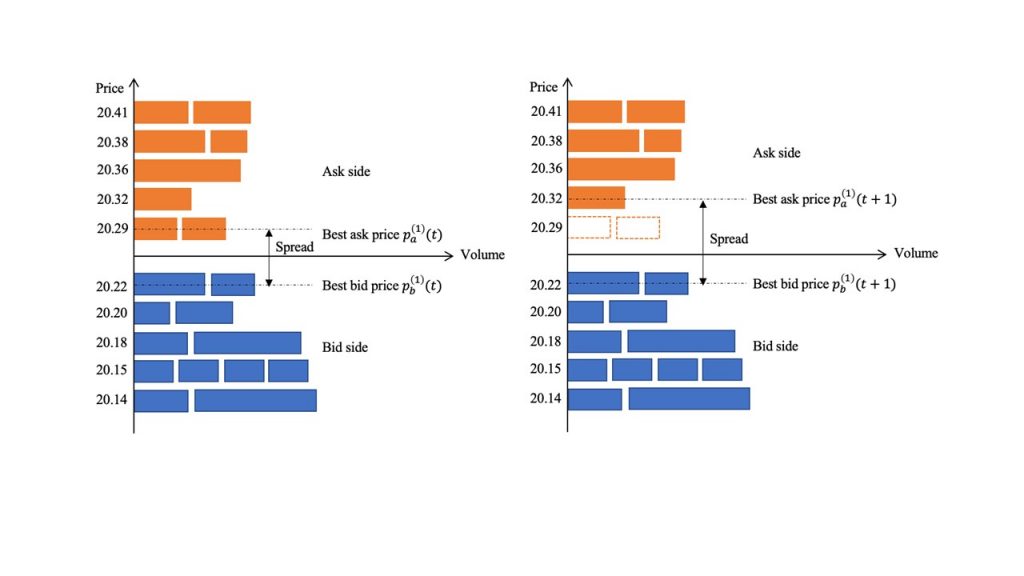

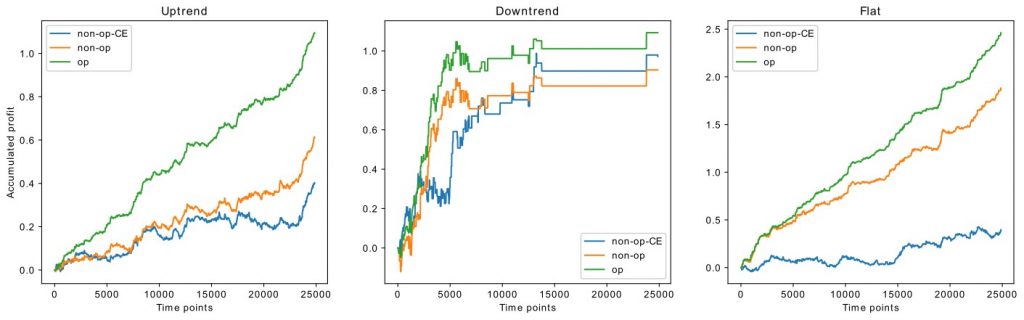

對於即日交易,我們設計了一個創新的深度限價訂單簿交易系統去利用交易所更新信息的時間間隔來實現實時交易。通過深度學習和GPU技術,系統會生成交易信號,然後優化信號的使用,最後在真實交易環境下執行訂單以獲取利潤。對於日間交易,我們挖掘了大量的因子,提出了深度學習的模型用於預測交易信號,進一步構建投資組合以達到卓越表現。 時刻 t 和 t + 1 的限價訂單簿。由於限價單取消或市價單到達,賣方的第一檔發生變化 對於選定股票的深度 LOB 交易系統的框架,其中交易策略省略了優化的細節 特點及優勢: 模型能夠通過深度學習和GPU技術來處理大規模及高維的數據庫集,提取有用的因子,從而預測股票價格走向利用focal損失函數來解决不平衡分類的問題,使更多的多空信號被檢測到,獲得更多的利潤利用VaR風險測度控制下的局部凱利增長準則,根據不同信號的強度,做出更好的投資分配檢測不同特徵值在機器學習模型中的重要性,從而解釋機器學習模型能夠取得成效的原因預測的準確性和交易的盈利率都比傳統的模型表現更好 包含有關優化的具體細節的交易策略 在模擬的三種市場情緒下分別得到的累計利潤